Aprende todo lo relacionado con el CAT en un crédito hipotecario: un término importante que debes conocer para elegir tu hipoteca.

Adquirir una casa es un paso muy importante en la vida de cualquier persona, ya que es una decisión que debe tomarse de manera responsable, pues todo lo que implica comprar una vivienda tiene que ser tomado con seriedad. Además es uno de los proyectos más importantes para un individuo.

Por ello, es importante que antes de tomar la decisión se consideren todos los factores que influyen. Es decir, si la casa será utilizada para uso personal o si conviene comprarla para rentar y así obtener otros beneficios.

Sabemos que comprar una vivienda implica invertir una cantidad considerable de dinero, por lo que es sumamente común que se utilicen técnicas como solicitar un crédito hipotecario, ya sea de banca privada o gubernamental, como Infonavit y Fovissste.

Seguramente al tratar de decidir por una entidad bancaria o institución encargada de brindar estos préstamos, te has encontrado con distintos términos que desconoces como por ejemplo la palabra CAT, que es muy común en esta clase de trámites.

Sabemos que lo primordial en cada proceso es conocer de manera certera sobre los términos más comunes que predominan, en este caso en el sector inmobiliario e hipotecario. Por eso, a lo largo de este artículo despejamos tus dudas sobre el CAT de un crédito hipotecario.

Tabla de contenido:

- Conoce sobre el CAT de un crédito hipotecario

- Sobre la calculadora del Costo Anual Total

- ¿Por qué es importante el CAT en un crédito hipotecario?

Conoce sobre el CAT de un crédito hipotecario

Antes de conocer por qué es importante el CAT promedio en un crédito hipotecario, es necesario conocer su significado. Así, comenzarás a comprender de una mejor manera.

El CAT o Costo Anual Total (por sus siglas) es una medida estandarizada del costo de financiamiento, el cual es expresado en términos porcentuales anuales. Este costo se utiliza para fines informativos y de comparación.

Mediante este, se tiene el valor total de un préstamo con los costos y gastos adjuntos del uso del crédito. Estos son previamente establecidos en el contrato que contraes al solicitar este préstamo. Se debe aclarar que en el CAT de un crédito hipotecario no viene incluido el IVA (Impuesto sobre Valor Agregado).

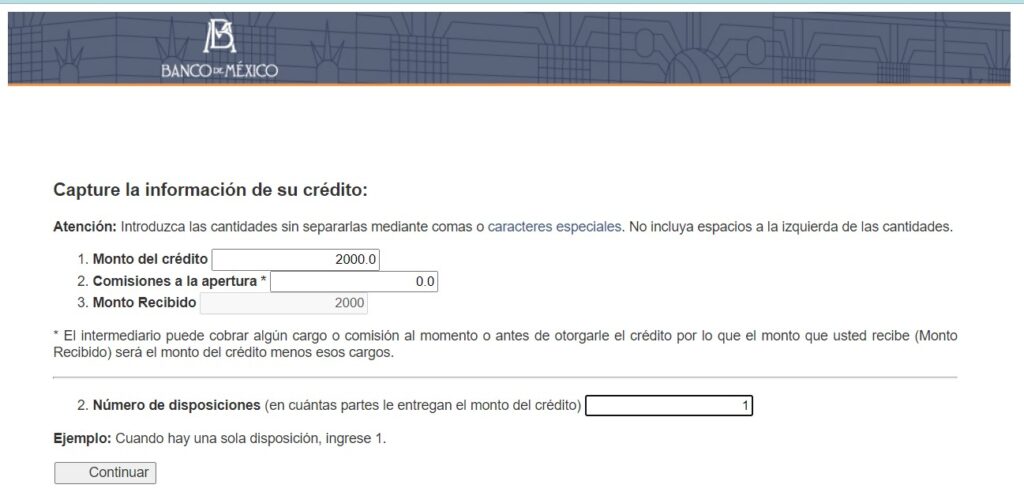

Pero, eso sí, el CAT es calculado con los componentes y metodología que establece el Banco de México en la Circular 21/2009. Para calcular el CAT de un crédito hipotecario el usuario puede encontrar una herramienta que proporciona Banxico. Entre los datos para calcularlo se encuentra:

- Monto del crédito

- Comisiones a la apertura

- Monto recibido

- Número de disposiciones (en cuantas partes te entregan el monto del crédito)

Recuerda que el Cat se calcula con base en lo que recibes y pagas por el crédito.

Te recomendamos que antes de ingresar todos estos datos verifiques si incluyen IVA, puesto que a partir del 17 de noviembre del 2009, el CAT debe ser calculado sin IVA de comisiones o de intereses. En dado caso de que ingreses las cantidades de pago con IVA, el CAT final incluirá el impuesto.

Sobre la calculadora del Costo Anual Total

Como te mencionamos anteriormente, Banxico ofrece una útil herramienta para que puedas calcular el CAT de créditos hipotecarios. Sin embargo, esta calculadora de igual forma permite obtener el CAT para créditos con pagos fijos o variables, como:

- Préstamos personales

- Préstamos automotrices

- Préstamos de nómina

- Préstamos para adquisición de bienes

- Préstamos de empeños

- Préstamos de capital de trabajo

Las periodicidades con las que te permite calcular son:

- Semanal

- Quincenal

- Mensual

- Bimestral

- Trimestral

- Cuatrimestral

- Semestral

- Anual

- Un solo pago al vencimiento

El portal de Banxico no recomienda usar esta herramienta para obtener el CAT de créditos revolventes, que son las tarjetas de crédito, ya que en estos casos se requieren supuestos especiales que no son considerados por la calculadora. Pero si requieres calcular este tipo de créditos, Banxico cuenta con la “calculadora de tarjeta de crédito».

A continuación te compartimos cómo se ve esta herramienta para calcular el CAT crédito hipotecario en la página de Banxico:

Ahora bien, te preguntarás por qué es importante calcular el CAT de un crédito hipotecario, pues a continuación te lo decimos:

¿Por qué es importante el CAT en un crédito hipotecario?

- Te ayuda a decidir por el mejor crédito hipotecario

- Visualizas de forma más cercana el costo real del préstamo

- Detectas si existen pagos ocultos

Te ayuda a decidir por el mejor crédito hipotecario

Al conocer el CAT de diferentes créditos hipotecarios, tendrás la opción de elegir el que mejor te convenga, puesto que habrás realizado una investigación previa, considerando todos los aspectos que se incluirán en el pago, como gastos iniciales, gastos notariales y gastos adicionales, así podrás organizarte mejor para cubrirlo. Por lo tanto, elegirás la mejor opción para ti.

Visualizas de forma más cercana el costo real del préstamo

Efectuar el CAT te permitirá tener los valores más reales referentes a los pagos del préstamo que solicitaste a alguna institución financiera. Por lo tanto, tendrás la opción de administrar mejor tus gastos y cubrir este préstamo.

Esto te permite:

- Hacer un control de gastos

- Elegir el tiempo de este préstamo

- Pagar de manera puntual

Detectas si existen pagos ocultos

Una de las grandes ventajas de realizar el CAT de un crédito hipotecario, es que puede servir como un principal indicador para detectar si alguna entidad financiera en su préstamo cuenta con pagos ocultos o los denominados “pequeños pagos” o “chiquitos”.

Ya que algunas entidades bancarias utilizan este tipo de estrategias ofreciendo una tasa de interés relativamente baja, pero por el contrario cobran comisiones o algún tipo de seguro con costos muy elevados, derivando en que el CAT aumente.

Ahora que ya conoces más sobre el CAT de un crédito hipotecario, puede ser de gran ayuda para decidir el tipo de préstamo que vas a solicitar, así como si será buena idea invertir en un tipo de bien inmueble en una zona turística o urbana, ya sea para rentar y obtener beneficios de este préstamo o para uso personal.

Si este artículo te ayudó y pareció interesante, te invitamos a visitar el blog de Vivo de Mis Rentas, pues encontrarás temas de gran importancia que te ayudarán a resolver dudas referentes a temas de arrendamiento y mucho más.

Formatos de arrendamiento

Mira y descarga formatos de contrato, cartas, recibos y más. ¡Qué nada te detenga! Comienza a arrendar hoy.

Cómo poner en renta un inmueble

Implementa estos pasos a seguir para poner en renta un inmueble en México. Hazlo de forma rápida y legal.

Cómo invertir en bienes raíces

Si quieres emprender en el sector inmobiliario pon en práctica estas herramientas para saber cómo invertir en bienes raíces y sácale el mejor provecho a tu inversión.